Corporate Governance: An International Review · 2020

How Cross-Shareholding Influences Financial Reporting: Evidence from Japan

Katsuhiko Muramiya & Tomomi Takada, Corporate Governance: An International Review, 28(5): 309–326.

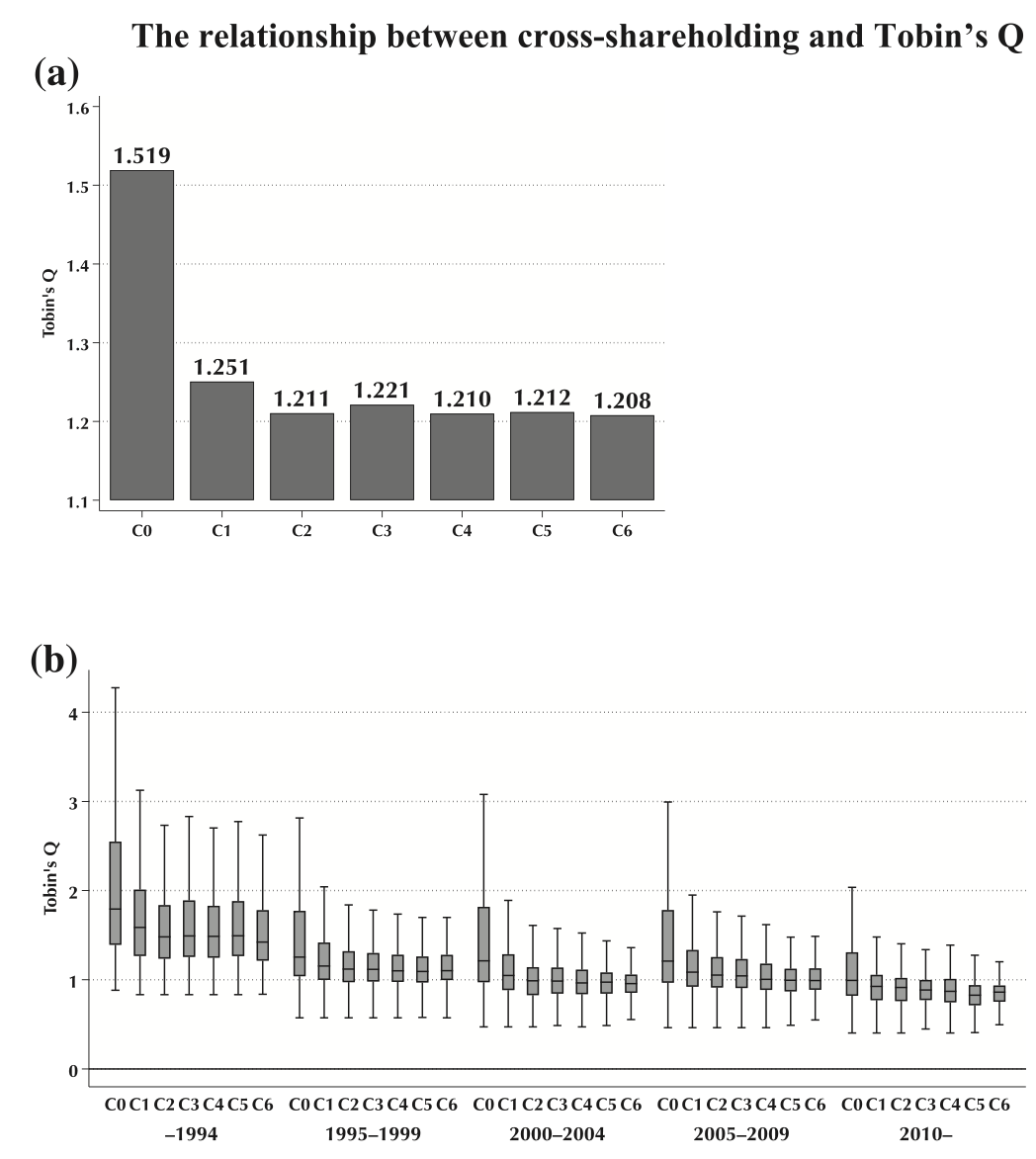

日本企業に特有の「株式持ち合い」が,財務報告と株式市場の情報環境に与える影響を実証的に検証した論文です.持ち合い株主は経営者を厳しく監視する誘因に乏しいため,持ち合い比率が高まるほど経営者は市場規律から隔離され,保身(エントレンチメント)が進むと考えられます.分析の結果,持ち合い比率が高い企業ほど (1) 会計上の保守主義(適時な損失認識)が後退し,(2) トレーダー間の情報の非対称性が大きいことが示されました.さらに,規律から解放された経営者が私的利益の最大化に走るのか「平穏な生活(quiet life)」を享受するのかを識別するため,経営者予想誤差と研究開発投資も検証したところ,いずれも後者と整合的な結果が得られました.本研究は,持ち合いがガバナンスを通じて財務報告の質と市場の情報環境を同時に劣化させる経路を示したものであり,持ち合いの削減を促すコーポレートガバナンス・コードの方向性を支持する政策的含意ももちます.